Yritysvastuudirektiivi CSDDD (Corporate Sustainability Due Diligence Directive) velvoittaa yritykset vähentämään haitallisia vaikutuksiaan ympäristöön sekä ihmisoikeuksiin. Epävarmassa maailmantilanteessa ja ennen yritysvastuudirektiivin astumista voimaan voi olla epäselvää, mistä direktiivin huolellisuusvelvoitteen toteuttaminen kannattaa aloittaa. Lisäksi EU:n kaavailemat höllennykset nykyisiin säädöksiin sekoittavat pakkaa entisestään.

Huolellisuutta on vaadittu yritystoiminnassa pitkään esimerkiksi talousasioissa, mutta uuden lainsäädännön myötä velvoite ulottuu koskemaan laajempia asiakokonaisuuksia. Viime vuonna säädetystä direktiivistä keskustellaan vilkkaasti EU-tasolla, koska komissio on esittänyt sääntelyn höllentämistä. Sääntelyn vähentämistä käsittelevä esitys tunnetaan Omnibus-pakettina. Sen tavoitteena on edistää unionin kilpailukykyä ja keventää yritysten hallinnollista taakkaa.

Huhtikuussa Euroopan unionin neuvosto päätti kannattaa komission ehdotusta lykätä:

- kahdella vuodella yritysten kestävyysraportointia koskevan direktiivin vaatimusten soveltamista suuriin yrityksiin, jotka eivät ole vielä aloittaneet raportointia, sekä listattuihin pk-yrityksiin, ja

- yhdellä vuodella määräaikaa yritysvastuudirektiivin saattamiselle osaksi kansallista lainsäädäntöä ja ensimmäistä soveltamisvaihetta (joka kattaa suurimmat yritykset).

(Lähde: Euroopan Unionin neuvosto)

Huolellisuuteen ei ole valmiita ratkaisuja

Ennen lopullista päätöstä Omnibusiin sisältyvistä aikalisistä, yritysvastuudirektiivi koskee suurimpia yrityksiä vuonna 2027. Koska direktiivi ei anna valmiita ratkaisuja siihen, miten yritys on tarpeeksi huolellinen omassa toiminnassaan, vaatimukset saattavat hämmentää. Vaatimuksia pyrki selventämään FIBSin ja Yritysvastuuoikeuden yhdistyksen yhteistyössä järjestämä webinaari. Paljon osallistujia keränneessä tilaisuudessa olivat puhujina Yritysvastuuoikeuden yhdistyksen puheenjohtaja Juho Saloranta, ent. Euroopan Parlamentin varapuhemies ja yritysvastuuasiantuntija Heidi Hautala sekä Stora Enson Head of Value Chain Sustainability Nina Norjama.

Webinaarissa kuului epävarmuus tulevaisuudesta, esimerkiksi siitä, miten Yhdysvaltain presidentin Donald Trumpin linjaukset vaikuttavat EU:ssa. Puhujat korostivat kuitenkin toiminnan tärkeyttä.

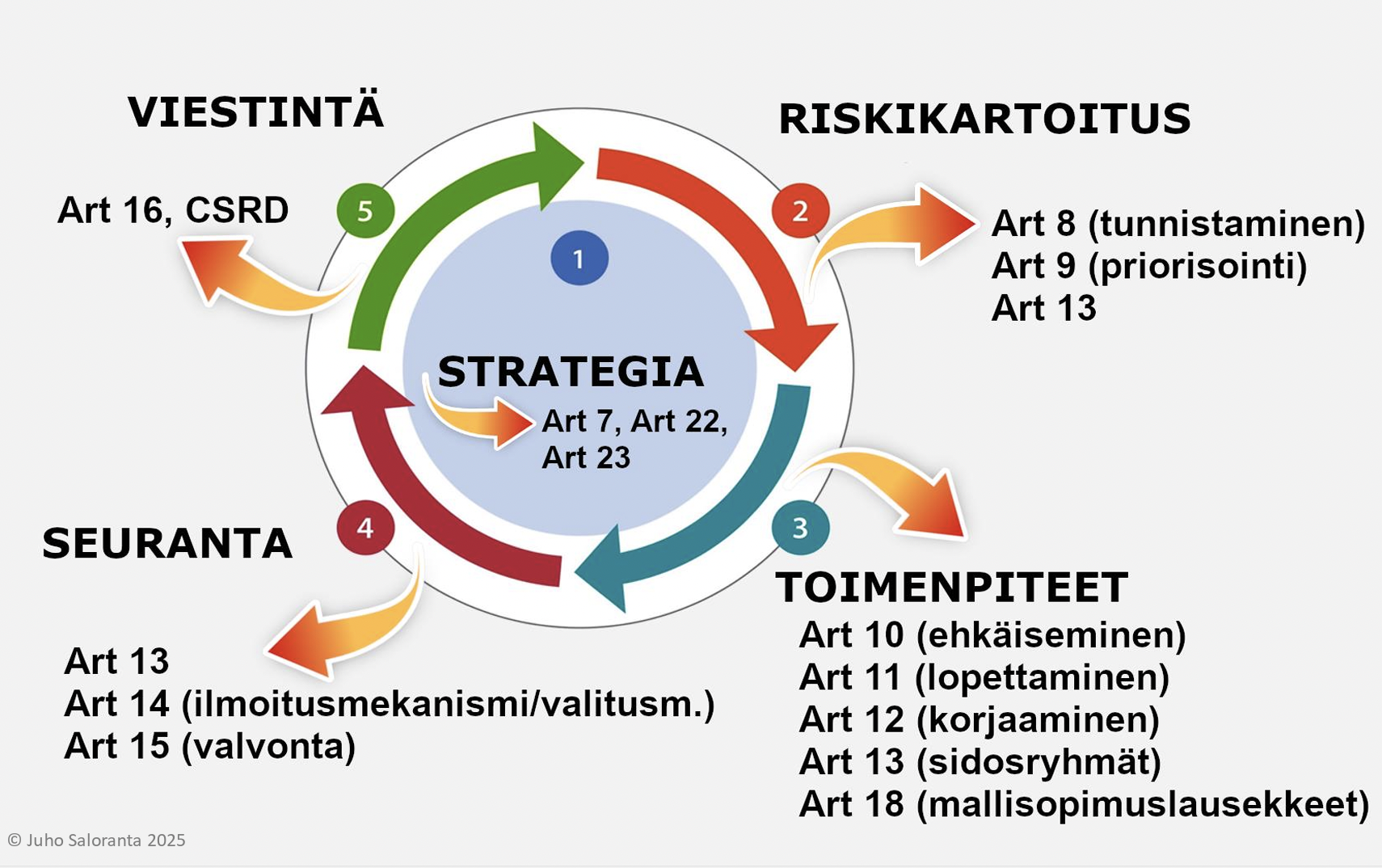

Huolellisuusvelvoitteen toteuttaminen on strateginen prosessi

Yritysvastuudirektiivi pohjautuu YK:n ohjaaviin periaatteisiin sekä OECD:n ohjeisiin. Vaikka ohjeet ovat olleet olemassa kauan, kaikki eivät noudata niitä. YK:n ja OECD:n ohjeet ovatkin paitsi EU-lainsäädännön lähtökohta, myös hyviä tietolähteitä, kun lähdetään kartoittamaan, millaisia riskejä oman yrityksen toimintaan liittyy. Lisäksi esimerkiksi komission FAQ-listaus voi antaa vinkkejä etenemiseen.

Millaisesta prosessista sitten puhutaan? Yrityksen huolellisuusvelvoite peräänkuuluttaa strategista prosessia, jossa keskeisiä tasoja ovat riskienhallinta, toimenpiteet, seuranta ja viestintä. Yritysvastuudirektiivin artiklat kattavat kaikki tasot.

Heidi Hautalan mukaan tärkeintä on ymmärtää omaa liiketoimintaa. ”Yrityksen on löydettävä potentiaaliset haitalliset vaikutukset, tunnistaa niistä merkittävimmät, priorisoida tärkeimmät ja lähteä työhön. Vaikka CSRD-raportointi ei ole sama asia kuin huolellisuusvelvoitteen täyttäminen, on selvää, että CSRD:hen liittyvä kaksoisolennaisuusanalyysi on hyvä pohja työlle”, Hautala sanoo.

Mikä huolellisuusvelvoitteen näkökulmasta on riittävän huolellista?

Millaisia asioita yritykseltä vaaditaan, jotta se toimii riittävän huolellisesti ja direktiivin vaatimukset täyttyvät? Koska jokaisen yrityksen vaikutukset ympäristöön ja ihmisoikeuksiin ovat erilaisia, ei ole olemassa yhtä ainoaa mallia, jolla direktiivin vaatimukset täytetään. Siksi Juho Saloranta listaa mieluummin asioita, joita ei ainakaan kannata jättää tekemättä.

Pohdi ainakin näitä huolellisuusvelvoitteen vaatimia asioita:

- Onko yrityksessä tehty riskikartoitus? Mitkä ovat keskeisiä riskejä, millaisia ne ovat vakavuudeltaan, laajuudeltaan ja korjaamattomuudeltaan? Kun merkittävimmät riskit on priorisoitu, pitää pohtia millaisilla resursseilla toimenpiteitä voidaan tehdä. Jotta huolellisuusvelvoite täyttyy, yrityksen pitää tehdä toimenpiteet, jotka ovat sen resursseilla mahdollisia.

- Millaisia ennakoivia ja korjaavia toimintasuunnitelmia on tehty?

- Vaikka vastuullisuusraportointi (CSRD) liittyy vahvasti huolellisuusvelvoitteeseen, ei tulisi lähteä liikkeelle raportointi edellä. Sidosryhmien auditoinnit ja yrityksen sisäinen työnjako ovat tärkeitä.

- Onko yritys käyttänyt vaikutusvaltaansa vastuullisuuden edistämiseen arvoketjussa? On hyvä muistaa, että vuoropuheluksi ei riitä Code of Conduct.

- Hankintapuolen sopimuslausekkeita on hyvä tarkastella uudelleen ja muokata tarvittaessa. Miten yrityksen ostokäytänteet vaikuttavat vaikuttavat ihmisoikeuksiin ja ympäristöön? Mikä on halvan hinnan merkitys yhtälössä?

- Muista, että huolellisuusvelvoite ei ole sama asia kuin vahingonkorvausoikeudellinen vastuu.

Viesti sidosryhmille, älä unohda sisäistä viestintää

On tärkeää määritellä, kenen vastuulla mitkäkin toimenpiteet ovat, kun huolellisuusvelvoitteen vaatimuksia täytetään. Yrityksen sisällä vastuullisuuden kehittämisestä ei vastaa ainoastaan vastuullisuustiimi, vaan esimerkiksi hankinnan ja juridiikan henkilöstöllä on tärkeä rooli vaatimusten saavuttamisessa. Viestinnän merkitys korostuu – toimenpiteet ovat yrityksen laajuisia, joten koko henkilöstön täytyy olla tietoinen yhteisistä tavoitteista ja ohjeistuksista.

Tiivis yhteistyö sidosryhmien kanssa korostuu huolellisuusvelvoiteprosessin jokaisessa vaiheessa. Isommilla yrityksillä, joita huolellisuusvelvoite koskee aiemmin, on edelläkävijän rooli arvoketjussaan. Alihankkijoidenkin vastuullisuutta kehitetään yhteistyöllä. On myös hyvä muistaa, että kun omalta verkostolta vaaditaan vastuullisuustekoja, pitää huolehtia siitä, että itse näytetään esimerkkiä muille.

Heidi Hautala muistuttaa, että yhteistyöllä muiden alan yritysten kanssa voidaan lisätä painetta alihankkijoille, jotta vastuullisuustavoitteita edistettäisiin mahdollisimman aikaisessa toimintaketjun vaiheessa. Yhteistyössä voidaan tehdä kattavampia riskianalyyseja. Esimerkiksi vaatebrändit saattavat teettää vaatteitaan samassa tehtaassa. Raaka-aineiden, kuten kaakaon ja puuvillan, tuotantoon liittyvien riskien pohtimiseen on olemassa yhteenliittymiä.

Sillä aikaa, kun odotetaan omnibus-paketin päätöksiä, on hyvä keskittyä esimerkiksi kasvihuonekaasupäätöjen vähentämiseen.

Myynnistä ja asiakkuuksista vastaava Saija Ahonen Green Carbonilta ja vastuullisuusasiantuntija Susanna Kumpulainen Ceriffiltä arvioivat omnibus-paketin seurauksia yhteisessä webinaarissaan maaliskuun puolessavälissä. He muistuttavat, että asiakkaat odottavat yrityksiltä vastuullisuustoimia joka tapauksessa. Vastuullisuusraportointi kokoaa tietoa ja varmentaa yrityksen vastuullisuustyötä. Hyvä työkalu tähän on esimerkiksi VSME-raportointi, vapaaehtoisuuteen perustuva kestävyysraportoinnin standardi mikro- ja pk-yrityksille.

FIBS on koonnut tietopaketin Omnibusin vaikutuksista lainsäädännön ja riskienhallinnan näkökulmasta tähän blogiin.

Tilaa uutiskirjeemme

Kirjoittanut: Aino Soutsalmi

Julkaistu: 22.4.2025

Kuvat: Adobe Stock, Juho Saloranta

Yritysvastuudirektiivin huolellisuusvelvoite – Milloin yritys tekee tarpeeksi?

Yritysvastuudirektiivi CSDDD (Corporate Sustainability Due Diligence Directive) velvoittaa yritykset vähentämään haitallisia vaikutuksiaan ympäristöön sekä ihmisoikeuksiin. Epävarmassa tilanteessa voi olla epäselvää, mistä direktiivin huolellisuusvelvoitteen toteuttaminen kannattaa aloittaa.

Lue lisää

Laitilan Wirvoitusjuomatehdas, Olli Heikkilä ja Laura Mäkelä: “Projektinhallinta oli kymmenen kautta kymmenen”

Laitilan Wirvoitusjuomatehdas osallistui Meditan vetämään kansainväliseen kehittämisprojektiin, jossa arvioitiin Ruotsissa ja Iso-Britanniassa toimivien ulkomaisten ja vientiyritysten ESG-valmiuksia, vastuullisuusviestintää ja näiden vaikutusta yritysarvoon. Tehokas toteutus, hyvä sijoitus kilpailijoihin nähden ja arvonnousupotentiaali yllättivät iloisesti.

Lue lisää

”Lähtölaukaus vastuullisuusviestinnälle” – Viherväittämien arviointi Kuopion Energialle

Viestintätoimisto Meditan pitkäaikainen asiakas Kuopion Energia halusi varautua EU:n viherväittämädirektiiviin ja arvioida, ovatko verkkosivuilla esitetyt väitteet ympäristöystävällisyydestä ja vastuullisuudesta linjassa direktiivin määräysten kanssa. Meditan asiantuntijat kävivät läpi aiheeseen liittyvät verkkosivut viherväitteitä silmällä pitäen.

Lue lisää